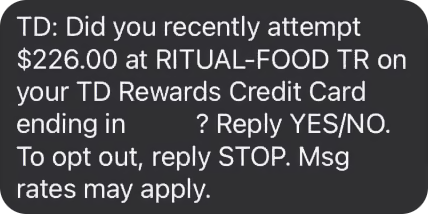

Перед самым новым годом приходит жене такая смс:

Общий смысл: [название банка]: В последнее время вы пытались оплатить X долларов в Y с вашей кредитной карты, номер которой заканчивается на Z? Ответьте ДА/НЕТ…

Расплачивались этой кредиткой буквально за 20 минут до получения смс, но ни сумма, ни магазин не совпадают. Смотрим в онлайн-банке и мобильном приложении – ни слова о блокировке, подозрительной транзакции тоже нет.

Жене ситуация была ясна – надо отвечать на смс и связываться с банком, а вот я включил режим параноика. Здесь регулярно приходят мошеннические смс разной степени изощренности: то что-то выиграешь, то супермаркет или сотовый оператор решит возместить пару сотен долларов, которые у тебя ошибочно списали.

Никакого понятного способа проверить, действительно ли это смс от банка нет. В пользу аутентичности сообщения говорило только то, что были верно указаны название банка и последние цифры номера карты. Погуглили: номер телефона отправителя может быть и принадлежит службе безопасности банка, но это неточно.

Хорошо, рискнем. Отвечаем “NO“ и сразу приходит ответ, что карта заблокирована и надо связаться со службой поддержки. При этом номер телефона, по которому предлагают позвонить, не указан ни на сайте банка, ни в мобильном приложении. Смотрим онлайн-банк еще раз: ни слова о том, что карта заблокирована, как будто ничего не происходит. Если это действительно банк, то они сделали все, чтобы их приняли за мошенников.

Звоним на общую линию, а не по телефону, который прислали – мало ли кто там. Оператор задала несколько вопросов, убедилась, что платеж действительно мошеннический, и организовала выпуск новой карты. Т.е. смс были на самом деле от банка.

Пикантность ситуации в том, что мы используем эту карту редко и точно знаем где: только в двух крупных сетях супермаркетов. Никаких подозрительных онлайн-магазинов, кафе и т.п. Чтобы воспользоваться чужой картой, нужно знать ее номер, срок действия, имя владельца (иногда встречал оплату и без имени) и код на обороте – все эти данные утекли без всякого нашего контроля над этим.

Мы еще легко отделались: банк отловил платеж “на подлете”: он не прошел и, соответственно, его не пришлось оспаривать, а потом ждать, пока деньги вернут. Через две недели по почте пришла новая карта.

Это напомнило как мне позвонили из “службы безопасности Сбербанка” из-за странной активности по моей карте, “возможно к ней получили доступ злоумышленники”. Правда, никаких отношений со Сбером у меня не было уже как минимум лет 5, но решил подыграть. В конце концов “оператор” договорился до того, что у всех крупных банков единая служба безопасности и они очень беспокоятся о моих счетах 🥺 – в этом не сомневаюсь.

Из этой истории сделал для себя следующие выводы:

-

Чтобы вашу карту увели не надо совершать рискованных покупок. Дайте ей время и она сама уйдет – это вопрос не “если”, а “когда”.

-

Банк может отловить подозрительную транзакцию. Но надо не пропустить смс банка среди череды мошеннических. При этом банк может настолько невнятно построить коммуникацию, что до последнего будет неясно с кем имеешь дело.

-

Ввел практику каждую неделю проверять не только, что долг по картам не превышает 30% от кредитного лимита (чтобы лучше рос кредитный рейтинг), но и операции по ним, нет ли чего странного.