](https://memori.online/posts/2020/12/neveroyatnoe-sovpadenie-ili-neibezhnost/calculations.jpg)

Продолжение: тайна нулевого кредитного рейтинга раскрыта.

Немного отвлекусь от постов про переезд в Канаду. Вчера получил письмо от borrowell.com – сервиса, через который слежу за своим кредитным рейтингом, – которое меня сначала удивило, а потом заставило задуматься и размять “математические мышцы”.

Кредитный рейтинг – важная часть финансовой репутации в Канаде. Его проверяют при аренде жилья, подключении интернета, получении страховки, оформлении банковских продуктов и т.п. Подробнее расскажу в следующих постах. В России он тоже используется, но ему явно уделяют меньше внимания.

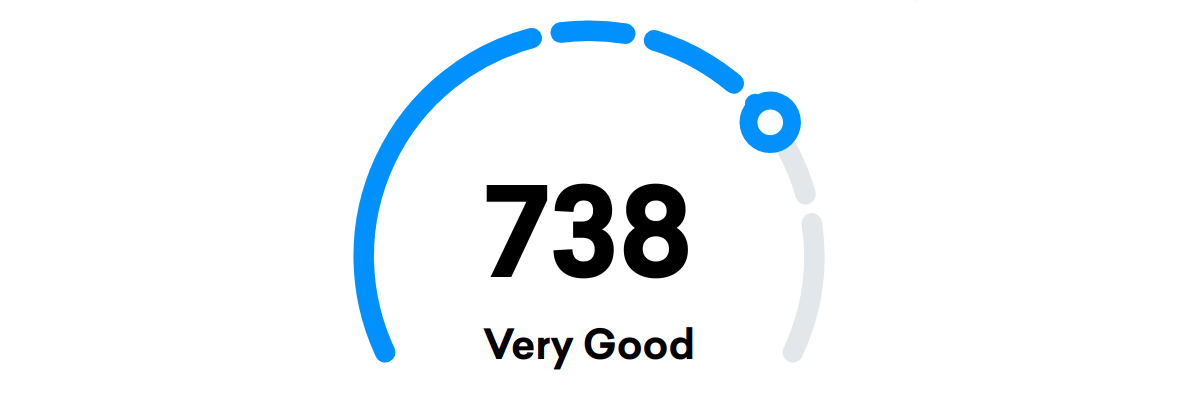

В письме Borrowell была иллюстрация с кредитным рейтингом:

Число 738 на картинке – это мой текущий кредитный рейтинг. Казалось бы ничего удивительного: сервис сгенерировал уникальную картинку с моим рейтингом, чтобы персонализировать письмо. Если бы не один факт: по версии Borrowell мой кредитный рейтинг уже три месяца равен 0. Это нормально для новоприехавших, потому банковская система Канады еще мало про меня знает.

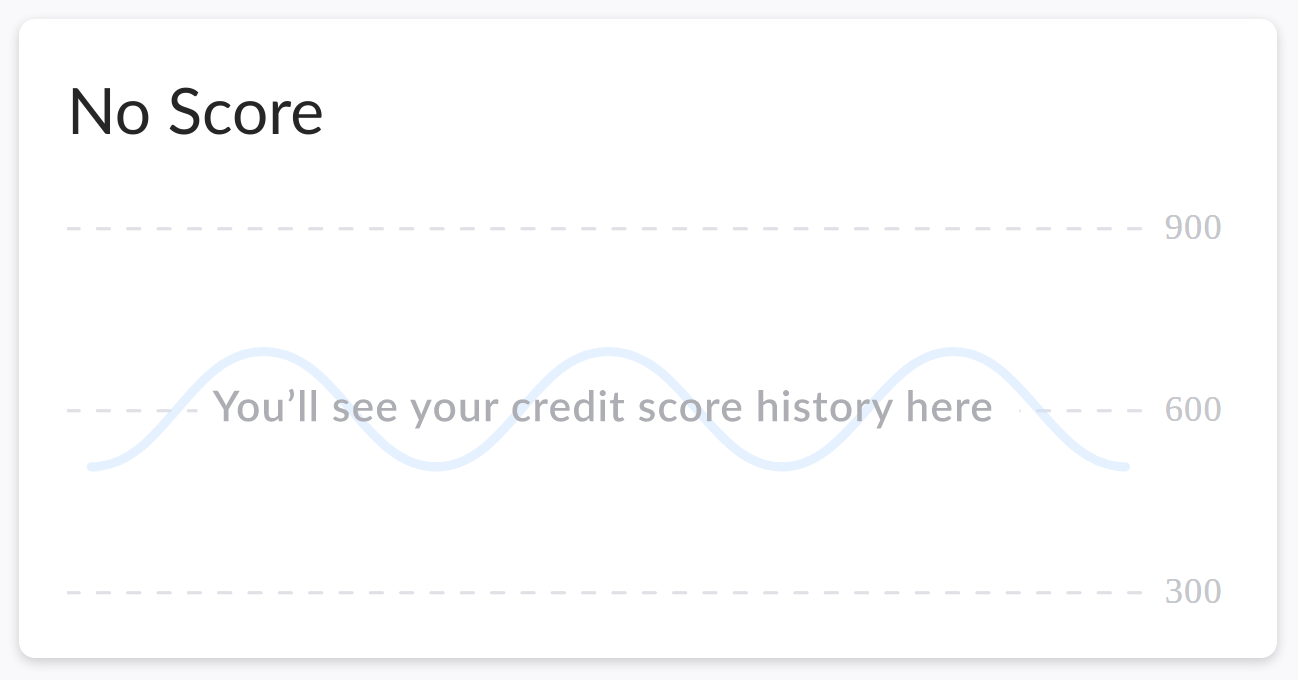

Знаю я свой кредитный рейтинг благодаря аналогичному сервису creditkarma.ca:

Вижу как минимум два объяснения.

Версия первая, заговорщическая 🕵️

Borrowell на самом деле знает мой кредитный рейтинг, но не показывает его в личном кабинете, а в письме просто издевается надо мной.

Его можно сразу отбросить. Во-первых, это было бы очень странным бизнес-решением с их стороны. Во-вторых, на главной странице они используют это же число вне зависимости от того, кто заходит на сайт.

Версия вторая, вероятная

Это (невероятное?) совпадение. Давайте посчитаем его вероятность и примечательно ли это событие вообще.

Минимальный кредитный рейтинг (когда он рассчитан) – 300, максимальный – 900, то есть он может принимать любое из (900 - 300 + 1) = 601 значений.

Для простоты предположим, что вероятность получить тот или иной рейтинг распределена между 601-ю значениями равномерно. Это точно не так, но для иллюстрации принципа этого достаточно. Также договоримся, что Borrowell уже выбрал любое из значений рейтинга для промо-материалов (сейчас это 738, но оно могло быть любым).

В таком случае вероятность, что мое значение кредитного рейтинга совпадет с промо-материалами, составляет 1 / 601 = 0,1663894%. По-прежнему, выглядит маловероятно? Идем дальше.

В апреле 2019 года Borrowell пересек планку 1 миллион пользователей. Для упрощения предположим, что их кредитные рейтинги также распределены равномерно. Тогда такое совпадение могло было случиться с 0,1663894% х 1 миллион = 1663 пользователями, включая меня. Уже не настолько невероятно.

Если добавить в расчеты фактор вермени, то вероятность получается еще выше: кредитный рейтинг периодически меняется, по моим очень ограниченным наблюдениями, примерно раз в месяц. Получается, что за год такое могло произойти с 1663,89 х 12 = 19966 людьми, а это уже население небольшого города.

Вывод

В чем смысл всех этих расчетов? Еще раз хотел напомнить себе, что когда случаются такие совпадения, ничего невероятного в них нет. Да, вероятность того, что это случится именно со мной низкая, но, принимая во внимание:

- количество людей на планете,

- количество событий, которые происходят в мире c каждым человеком и

- время наблюдений, за которое у каждого события есть множество шансов произойти,

такие совпадения не только не невероятны, но неизбежны. Эта мысль помогает подходить ко всему более скептически.

P.S. В один и тот же момент времени кредитный рейтинг Borrowell и CreditKarma может не совпадать, потому что они используют собственные формулы для расчета. Для расчета это не так важно. Разве что, можно было взять пользовательскую базу последнего – в 2018 году у CreditKarma было 1,5 миллиона пользователей в Канаде, то есть вероятность еще выше.

P.S.S. Я обошел стороной другой факт: то, что на момент этого совпадения мой кредитный рейтинг в Borrowell был 0. У меня нет достаточных данных для расчета вероятности такого совпадения.

Если не указано иное, права на изображения принадлежат borrowell.com и creditkarma.ca соответственно.